合同100

发票100

箱单100

草单100

授权100

报关100

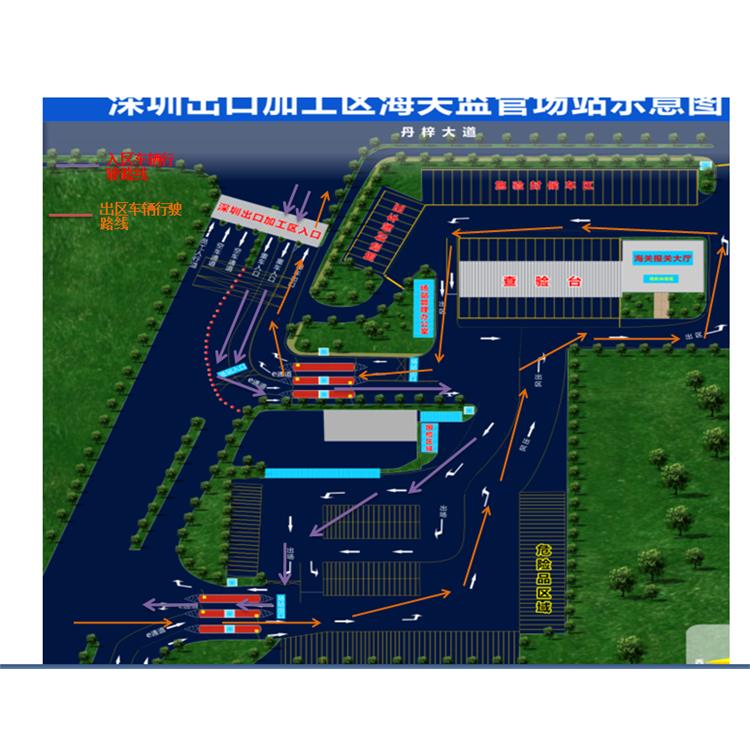

优势及发展:深圳坪山综合保税区与中国香港对比,仓储成本、人工成本分别约为中国香港的1/4、1/3;与深圳市区相比,仓储成本、人工成本分别约为1/2、3/5.

园区业态向“保税+”生产业转型升级,推动园区业态与区外产业链、供应链、创新链“三链融合”,打造“生物保税研发”“ICT产品检测”“集成电路及电子元器件国际分拨”等,助推深圳高新技术产业更高质量发展。

加工贸易企业—-加工贸易企业

加工贸易企业E将保税进口料件加工的产品转至另一加工贸易企业F进一步加工复出口,它是海关备案手册之间的结转,要求转出、转入企业双方都是加工贸易企业。

解决方案

传统转厂:(深加工结转)双方先需要在各自的主管海关计划备案,其次按照经双方海关核准后的申请表进行实际收发货,转出、转入企业分别在转出地、转入地海关办理结转报关手续。

保税区一日游:转出、转入企业不需要先计划备案,发货和报关同时进行,当日便可完成转厂手续;只需提前提供资料审核,转出企业装好货上午过来深圳坪山综合保税区报关,上午能完成报关手续,下午货物已经到达转入企业。

模式 出口方(A) 进口方(B) 举例说明

1 加贸企业

(手册报关) 加贸企业

(手册报关) AB皆为进料加工企业;A生产的成品正好是B需要进口的原材料,A通过将货物出口到坪山出口加工区以便实现出口退税,然后由B再申报进口,此操作让AB企业都可以核销手册。

2 一般贸易企业

(一般贸易报关) 加贸企业

(手册报关)

A为一般贸易企业,B为进料加工企业;A生产的成品正好是B需要进口的原材料,(备注:B所需原材料不允许在国内直接采购,需要进口才能核销手册)故A通过将货物出口到坪山出口加工区以便实现出口退税,然后由B再申报进口,B可凭进口报关单核销其手册。

3 加贸企业

(手册报关) 一般贸易企业

(一般贸易报关) A为进料加工企业,B为一般贸易企业;A生产的成品正好是B需要的原材料,(备注:A生产的成品需要出口,以实现出口核销,如直接在国内销售将被要求补征原材料进口税)故A通过将货物出口到坪山出口加工区以完成出口,实现手册出口核销,B可根据生产情况定时分批征税报关进口该原材料。

国内无进出口经营权企业—-加工贸易企业

国内一家工厂G生产的产品一直是供应国内市场,并不涉及进出口业务,在业务洽谈中甲方H(加工贸易企业)要求需通过交货或转厂的方式进行交易,还需在近期内交货。

解决方案

对于没有进出口经营权的企业,可以通过代理进出口的方式,变为转出方利用深圳坪山综合保税区的优势,将货物出到坪山综合保税区那么等于出到一样,H在坪山综合保税区报关进口此批货物。那么H工厂也能符合原材料必须进口的原则。

加工贸易企业:是指从国外进口原料、材料或零件,利用本国的廉价劳动力和土地,加工成成品后复出口的企业。加工贸易企业又称三来一补企业:包括常见的进料加工企业、来料加工企业。特点:加工贸易企业的原材料必需从国外进口,成品必需复出口,进口多少料件要对应出口多少成品,一进一出必需平衡,报关方式是手册报关(用本手册登记进出货物),当加工贸易企业的成品出口时是所谓的核销。外商的目的只是利用本国的廉价劳动力和土地,我国的目的是引进外商投资和技术,所以 实施了这样一个政策:加工贸易企业进口原材料无需缴税,暂时免纳税,他们的产品终必需出口核销,因始加贸企业不能在国内直接采购和销售,除了以的保税区一日游的方式,所以保税区一日游开始存在了它的意义。

所需资料:

1.装箱清单

2.

3.一般贸易企业提供购销合同/加工贸易手册企业提供手册表头表体

4.报关单草单(需体现:收发货人、消费使用单位、收发货人、HS编码、品名、单位、数量、单价、总价、总重量、贸易国别、境内货源地)

5.司机资料(司机联系方式、信息、车型、空车重量),车辆要求普通箱式货车即可,无需备案车辆 注:1-5资料我司可以提供资料格式

http://szdhmvp.com