深圳市鼎海国际物流有限公司代理报关:保税区一日游(转厂),进出区转关,一体化进出区,检测维修,保税仓储配送,运返修,保税仓储,食品进口服务,为客户提供个性化服务解决方案。

资质认证

深圳市鼎海国际物流有限公司

18814345679

首页

产品中心

公司动态

关于我们

客户案例

联系方式

产品知识

荣誉认证

企业文化

组织结构

分支公司

售后服务

技术支持

代理合作

公司业绩

在线留言

当前位置:

首页

>

产品中心

>

转厂一日游

> 报关行 广州保税报关行报价单

产品分类

转厂一日游

保税仓储物流配送

退运返修

一般贸易进出口代理

代理报关报检

深圳中港物流运输

一体化物流

红酒进口清关

供应链

国际贷代

国内运输

报关行 广州保税报关行报价单

价格:¥

100.00

元/个 起

产品数量:

1000000.00个

发货地址:

广东省深圳市

关键词:

广州保税报关行报价单

发布日期:

2025-07-21

阅 读 量:

237

销售电话:

18814345679

在线QQ:

产品描述

合同

100

发票

100

箱单

100

草单

100

授权

100

报关

100

出口转内销(保税区报关)业务介绍

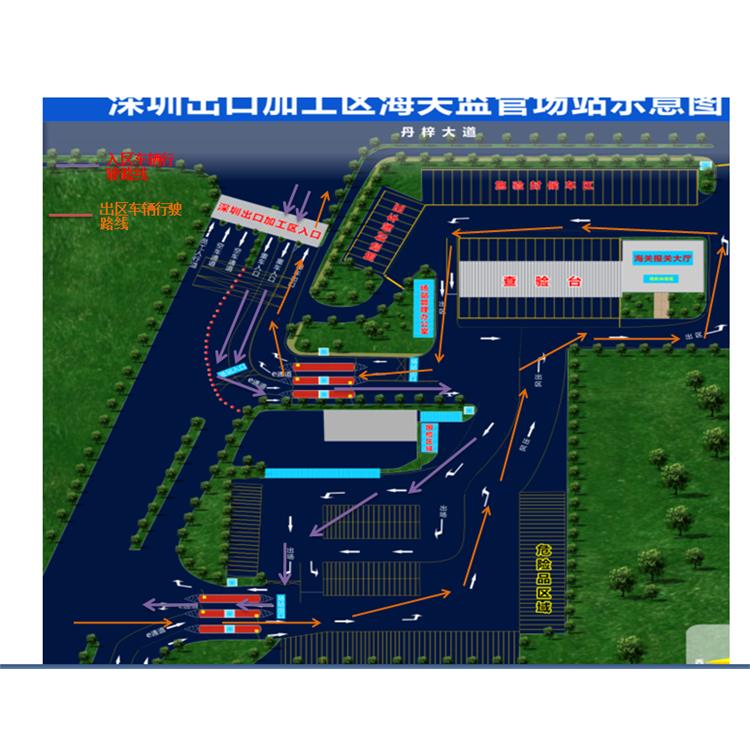

深圳坪山综合保税区简介

深圳坪山综合保税区由深圳出口加工区转型升级而来,规划面积:1.91平方公里于2021年6月23日通过由深圳海关、省商务厅、省等八部门组成的联合验收组验收成为深圳第三个综合保税区

转厂流程:

国内一般贸易企业一般贸易出口到保税区,实现出口退税,然后国内的加工贸易企业再利用手册进口。

国内没有进出口权的企业通过买单出口到保税区,然后国内加工贸易企业再利用手册进口。

国内加工贸易企业手册出口核销到保税区,然后国内的加工贸易型企业再利用手册进口。

模式 出口方(A) 进口方(B) 举例说明

1 加贸企业

(手册报关) 加贸企业

(手册报关) AB皆为进料加工企业;A生产的成品正好是B需要进口的原材料,A通过将货物出口到坪山出口加工区以便实现出口退税,然后由B再申报进口,此操作让AB企业都可以核销手册。

2 一般贸易企业

(一般贸易报关) 加贸企业

(手册报关)

A为一般贸易企业,B为进料加工企业;A生产的成品正好是B需要进口的原材料,(备注:B所需原材料不允许在国内直接采购,需要进口才能核销手册)故A通过将货物出口到坪山出口加工区以便实现出口退税,然后由B再申报进口,B可凭进口报关单核销其手册。

3 加贸企业

(手册报关) 一般贸易企业

(一般贸易报关) A为进料加工企业,B为一般贸易企业;A生产的成品正好是B需要的原材料,(备注:A生产的成品需要出口,以实现出口核销,如直接在国内销售将被要求补征原材料进口税)故A通过将货物出口到坪山出口加工区以完成出口,实现手册出口核销,B可根据生产情况定时分批征税报关进口该原材料。

加工贸易企业交货给国内一般贸易公司 国内加工贸易企业C工厂生产的成品,是需要出口核销产品销往国外的,但国内一般贸易性质的D公司正好需要购买A公司的产品作为原材料,因为两家工厂无法在国内完货(如果加工贸易企业C在国内直接交货需要补征原材料进口税金)

解决方案:中国香港游:C企业将货物出口到中国香港,D公司再从中国香港一般贸易进口此批货物,弊端时效较长,运输成本过高。保税区报关:C企业将生产的产品以手册出口到深圳坪山综合保税区,而D公司可以根据生产的计划与进展,整批或者定时分批征税报关进口。此贸易交货方式可以有效解决:加工贸易工厂保证外销的同时,也能实现内销;D公司根据生产计划,分批次报关进口,解决资金积压问题。

4 一般贸易企业

(一般贸易报关) 一般贸易企业

(一般贸易报关) 备注:这类业务情况相对以上三种很少出现。

所需资料:

1.装箱清单

2.

3.一般贸易企业提供购销合同/加工贸易手册企业提供手册表头表体

4.报关单草单(需体现:收发货人、消费使用单位、收发货人、HS编码、品名、单位、数量、单价、总价、总重量、贸易国别、境内货源地)

5.司机资料(司机联系方式、信息、车型、空车重量),车辆要求普通箱式货车即可,无需备案车辆 注:1-5资料我司可以提供资料格式

http://szdhmvp.com

产品推荐

保税区代理进口红酒

深圳保税区一日游

中港运输

保税仓储

退运返修

红酒进口流程

进口意大利红酒清关流程

中港物流公司如何适应国家物流新形势

中国香港专线物流国外进口如何报关

深圳海关报关知识汇总

保税区退运返修正确方式

您是第

4211213

位访客

版权所有 ©2025-07-21

粤ICP备2021160203号-1

深圳市鼎海国际物流有限公司

保留所有权利.

地址:广东省 深圳市 深圳市坪山区龙田街道南布社区盈富家园B区A324

技术支持:

八方资源网

免责声明

管理员入口

网站地图

扫一扫,进手机商铺