合同100

发票100

箱单100

草单100

授权100

报关100

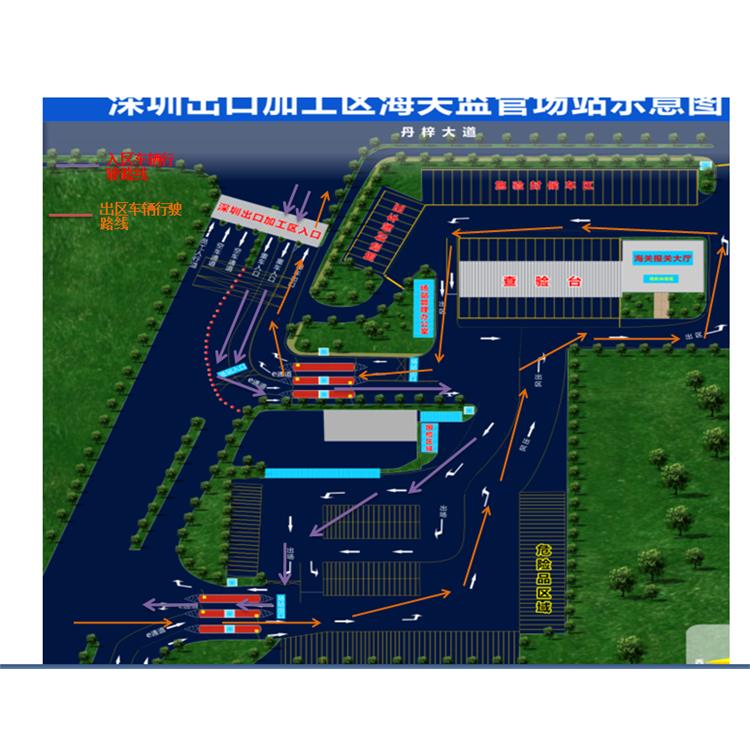

优势及发展:深圳坪山综合保税区与中国香港对比,仓储成本、人工成本分别约为中国香港的1/4、1/3;与深圳市区相比,仓储成本、人工成本分别约为1/2、3/5.

园区业态向“保税+”生产业转型升级,推动园区业态与区外产业链、供应链、创新链“三链融合”,打造“生物保税研发”“ICT产品检测”“集成电路及电子元器件国际分拨”等,助推深圳高新技术产业更高质量发展。

1,运输成本低:内陆普通车即可完成,比中港车成本低。

2,报关成本低:比其他口岸报关成本低。

3,额外费用低:如内无法完成整个操作流程即出口复进口,所产生的额外费用低。

4,无搬运、仓储、换车成本。

5,时效快:报关资料提前发送,无时间限制,

正常情况下,内可完成出口+进口

4 一般贸易企业

(一般贸易报关) 一般贸易企业

(一般贸易报关) 备注:这类业务情况相对以上三种很少出现。

模式 出口方(A) 进口方(B) 举例说明

1 加贸企业

(手册报关) 加贸企业

(手册报关) AB皆为进料加工企业;A生产的成品正好是B需要进口的原材料,A通过将货物出口到坪山出口加工区以便实现出口退税,然后由B再申报进口,此操作让AB企业都可以核销手册。

2 一般贸易企业

(一般贸易报关) 加贸企业

(手册报关)

A为一般贸易企业,B为进料加工企业;A生产的成品正好是B需要进口的原材料,(备注:B所需原材料不允许在国内直接采购,需要进口才能核销手册)故A通过将货物出口到坪山出口加工区以便实现出口退税,然后由B再申报进口,B可凭进口报关单核销其手册。

3 加贸企业

(手册报关) 一般贸易企业

(一般贸易报关) A为进料加工企业,B为一般贸易企业;A生产的成品正好是B需要的原材料,(备注:A生产的成品需要出口,以实现出口核销,如直接在国内销售将被要求补征原材料进口税)故A通过将货物出口到坪山出口加工区以完成出口,实现手册出口核销,B可根据生产情况定时分批征税报关进口该原材料。

转厂流程:

国内一般贸易企业一般贸易出口到保税区,实现出口退税,然后国内的加工贸易企业再利用手册进口。

国内没有进出口权的企业通过买单出口到保税区,然后国内加工贸易企业再利用手册进口。

国内加工贸易企业手册出口核销到保税区,然后国内的加工贸易型企业再利用手册进口。

所需资料:

1.装箱清单

2.

3.一般贸易企业提供购销合同/加工贸易手册企业提供手册表头表体

4.报关单草单(需体现:收发货人、消费使用单位、收发货人、HS编码、品名、单位、数量、单价、总价、总重量、贸易国别、境内货源地)

5.司机资料(司机联系方式、信息、车型、空车重量),车辆要求普通箱式货车即可,无需备案车辆 注:1-5资料我司可以提供资料格式

http://szdhmvp.com